Bsports·体育(综合)官网

Bsports·体育(综合)官网

新闻资讯

咨询热线

(86)17207131265电话:(86)17207131265

传真:(8610)65184176

邮箱:dezhongwanqinftm@sohu.com

Bsports华泰证券:水泥行业红利无望鄙人半年边沿修复

我们覆盖的水泥行业上市公司1H24合计实现归属于母公司净利润1.75亿元,同比-98%。根据中国建筑材料联合会数据,1H24水泥行业利润总额为-11.5亿元,企业亏损面超过50%。在行业盈利进一步探底的同时,企业的经营正在优化:1. 市场策略更多向稳价倾斜,力求通过供给调控平衡供需关系;2. 继续强调成本管控,强化自身竞争力;3. 进一步收缩资本开支,体现保障现金流正在成为更优先的选项。我们认为稳价的共识有助于行业盈利在2H24实现边际修复。目前上市企业的负债率仍明显低于上轮周期底部,财务情况仍属健康。

全国水泥价格1-4月不断走低。但5月初起,随着主导企业市场策略的优化,行业稳价的共识有所增强。通过加大错峰生产的执行力度,水泥价格从5月起边际修复。但是区域市场间的分化较为明显。截至9月13日,东北/京津冀/两广的水泥价格较5月低点改善了145/45/35元/吨,是价格修复幅度领先的区域市场,长三角水泥价格起伏较大,尽管5-7月也有明显修复,截至9月13日已降至较5月低点低8元/吨。得益于东北、京津冀和两广市场的价格修复,在这几个市场占比较大的水泥企业的吨毛利1H24已经开始呈现环比改善的走势。

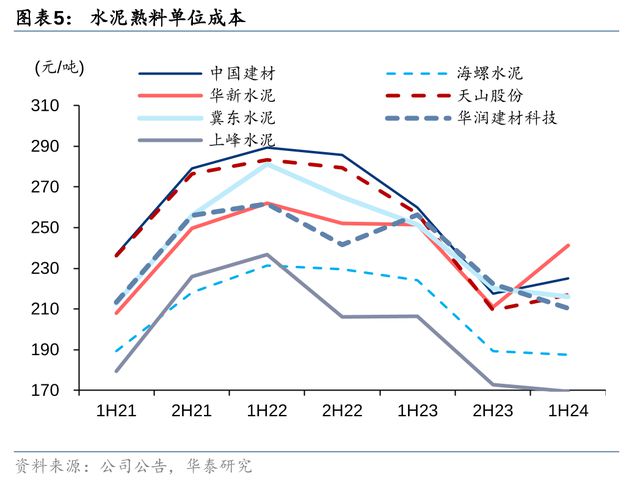

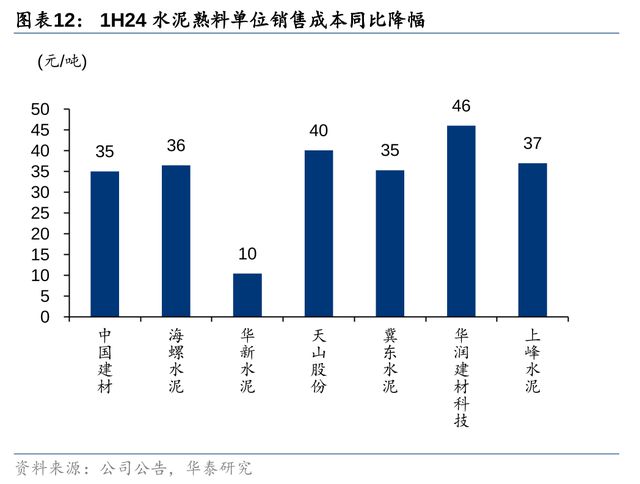

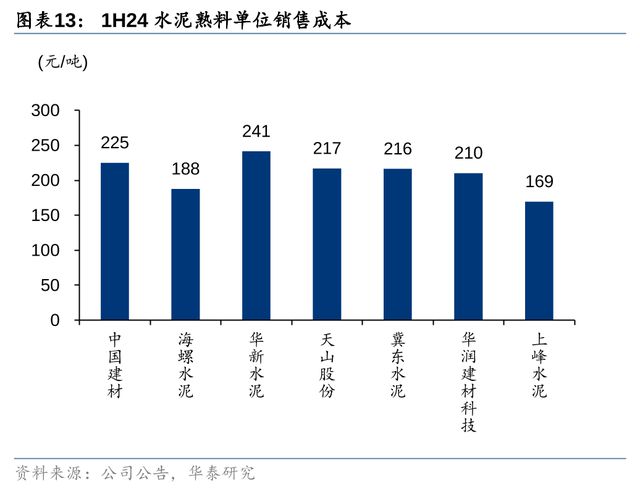

生产成本延续了进一步下行的趋势,样本企业1H24生产成本同比(图5)平均降幅在35元/吨。煤价的下行、煤耗的降低以及其他非煤成本的压缩,都对成本的下行有所贡献。企业资本开支维持了收缩的态势,样本企业1H24资本开支(图15)合计159亿元,同比-27%。面对行业供需关系的挑战,水泥企业普遍在降本方面取得了长足进步,以增强竞争力。资本开支的优化和调整,体现了保障当前的现金流普遍成为相对更为优先的选项。

1H24样本企业合计实现经营性现金流(图14)104亿元,同比-41%,增速由正转负。这主因此前企业加强营运资本的管理,平抑了盈利回落对经营性现金流的影响;而随着今年以来盈利的进一步探底,强化营运资本管理的作用已相对较为有限。企业的资产负债表总体仍然健康,1H24平均有息负债/权益比27%,同比+3pct(此前高点为89%)。

尽管3Q24以来水泥需求仍然承压(截至9月13日,7月以来全国平均发货率同比-8.0%),但随着全国水泥价格5月以来走出底部,盈利环比改善的态势有望在3Q24延续。东北、华北、华南等区域市场占比较大的企业,得益于相关区域市场更大的价格涨幅,我们预计3Q24有望迎来业绩同比拐点。对于华东和华中市场占比高较高的企业,由于价格的修复更为周折,我们预计盈利同比的拐点或有所延迟。

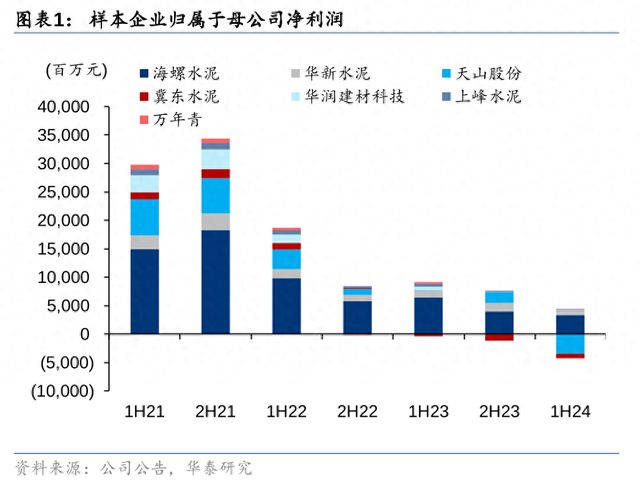

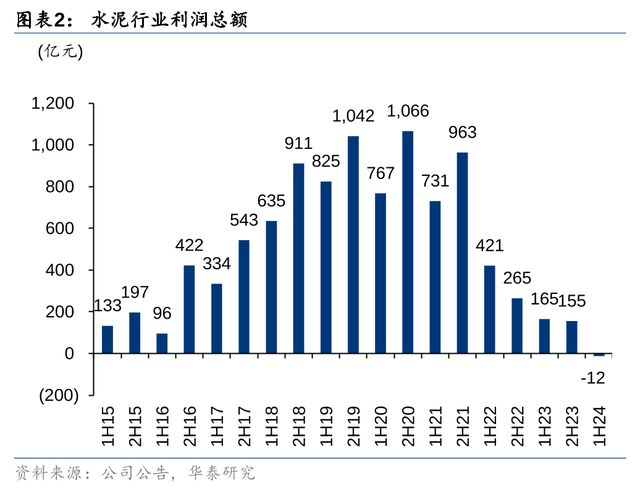

我们覆盖的水泥行业上市公司(图1) 1H24合计实现归属于母公司净利润1.75亿元,同比-98%。根据中国建筑材料联合会数据,1H24水泥行业利润总额为-11.5亿元Bsports全站,同比-107%,企业亏损面超过50%。自水泥行业的平台期开启以来,1H24行业首度出现了整体亏损,盈利压力已经超过了上轮周期的底部水平。

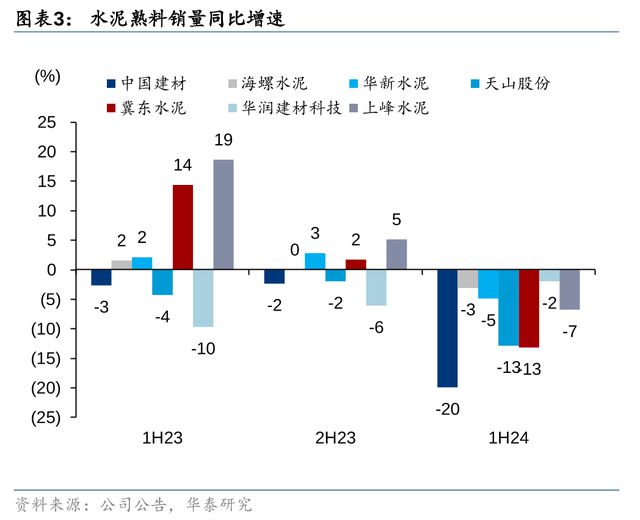

1H24样本企业的水泥熟料销量全面同比回落Bsports,尽管由于区域市场、经营策略和合并企业数量变化等原因,样本企业的销量降幅有所不同。样本企业的平均销量降幅为9.0%,略小于全国市场的整体降幅(1H24全国水泥产量同口径同比-10.0%)。

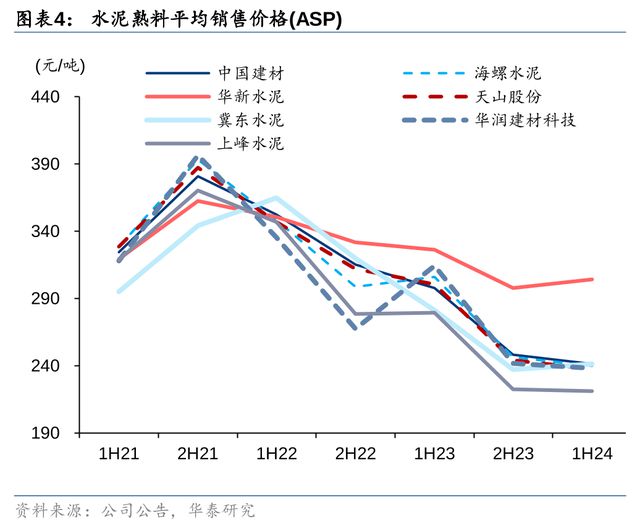

1H24样本企业的ASP整体继续走低(同比平均-55元/吨),但是环比2H23的降幅已经明显趋缓(环比平均-2元/吨)。其中,冀东水泥和华新水泥的ASP环比已经出现了企稳走高的趋势。冀东水泥ASP的环比改善(环比+4元/吨)主要得益于2024年5月起,东北和华北市场价格的快速修复。华新水泥ASP的边际走高(环比+6元/吨)主要得益于海外销量的快速增长,拉高了产品的综合价格。

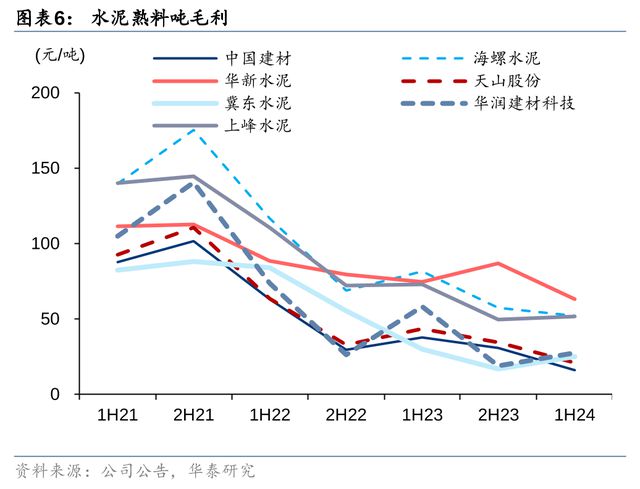

得益于煤炭价格的走低和企业在降本上的持续努力,1H24样本企业的单位成本同比继续下降(同比平均-35元/吨),但由于1H24相对更弱的季节性,分摊的固定费用占比更高,环比略有提升(环比平均+3元/吨)。样本企业的吨毛利继续同比明显回落(同比平均-20元/吨),但是环比降幅已经较小(环比平均-5元/吨)。

国内水泥需求总体仍然承压。1-6月全国水泥企业平均发货率40%,同比-9.7pct。截至9月13日,2H24以来行业平均发货率同比-8.0pct,降幅较1H24有所收窄,但程度较为轻微。在需求端尚未有明显起色的背景下,行业在供给端取得了相对更好的共识。今年1-6月,大部分省份的错峰生产执行天数均有所延长,延长的时间大都在5-25天。全国水泥价格1-4月总体呈逐月走低的态势,但是随着部分主导企业市场策略的优化调整和错峰生产延长的见效,全国水泥均价在5月初见底后开始进入渐进式修复阶段。尽管不同区域间修复的程度有明显差异,部分区域的价格修复也较为坎坷,但大部分区域在6-8月的行业淡季都至少实现了企稳止跌。

1H24样本企业单位成本平均同比降幅35元/吨,我们认为煤炭价格的继续走低和企业在其他非煤成本上的提质增效都发挥了不小的作用。1H24全国煤炭均价同比-150元/吨,若假设吨水泥的实物煤耗在100kg/t,煤价同比下行对降本的平均贡献约在15元/吨。华新水泥1H24单位成本的同比降幅明显小于其他样本企业,我们认为主要源于公司海外销量的快速增长(1H24海外销量同比+47%,国内销量同比-16%),而海外相对更高的生产成本整体拉高了公司平均水平。

1H24样本企业的经营性现金(图14)流合计104亿元,同比-41%。增速由正转负。尽管2023年行业利润同样收缩明显(2023年行业利润综合同比-53.4%,样本企业归母净利润同比-48.7%),通过积极管理应收账款,压缩营运资本规模,样本企业的经营性现金流在2023年已然实现了增长(同比+42.9%)。但随着今年以来盈利的进一步探底,强化营运资本管理的作用已相对较为有限,盈利能力成为了左右经营性现金流更为核心的要素。

样本企业的资本开支(图15)合计159亿元,同比-27%,延续了持续收缩的态势。我们认为这反映了在行业供需关系面临挑战的当下,保障当前的现金正普遍成为相对更为优先的选项。尽管企业的资本开支普遍收缩,但由于经营性现金流的较快收缩,样本企业整体的自由现金流在1H24仍为净流出的状态,企业普遍处于被动加杠杆的状态。

尽管2022年以来样本企业的财务杠杆有所提升,但当前债务方面的压力仍远远小于上轮周期底部。截至1H24末,样本企业的净有息负债/权益比(图表17)为29%,较上轮高点(大部分企业出现在1H16末)低28pct,资产负债表总体仍处于较为健康的状态。

根据卓创资讯数据,1H24新点火5条熟料生产线亿吨/年熟料产能。由于点火项目均为减量置换项目,期间熟料产能下降了0.25亿吨/年。截至1H24末,全国在运熟料产能17.41亿吨/年,同比-1.3%。尽管在运产能有所回落,但大规模的出清尚未启动。现阶段的供给端优化仍然以“去产量”为导向的错峰生产等手段为主。

9月9日,生态环境部印发了《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》。提出了分阶段实施和完善全国碳交易市场对水泥等行业的覆盖。其中2024-2026年作为启动实施阶段,主要目标是培育市场主体和完善市场监管。将2024年作为水泥等行业的首个管控年度,并在2025年底前完成首次履约。该阶段以碳排放强度控制为思路实施配额免费分配,不设总量上限。2027年起为深化完善阶段,在市场机制、监管体系和政策法规更为完善的基础上,逐步收紧碳配额。

考虑到碳配额分配方式的不同,我们认为工作方案在实施的不同阶段,对水泥行业的影响或有所差异。在启动实施阶段(2024-2026),由于强度管控是核心碳排放权分配的主要思路,我们预计不同企业在减碳方面的优胜劣汰有望得到体现和强化。排放强度先进的企业有望获得更多的碳排放权收益,而部分落后企业或将支付更多的成本。在深化完善阶段(2027-),碳配额预计将进入逐步收紧阶段。这将有助于在推动行业主动降低碳排放强度之余,通过总量限制,进一步促进行业落后产能的去化。

由于强度管控或仍是2024-2026年的实施重点,我们预计全国碳交易市场的落地,短期对水泥行业去产能的作用或较为有限。但随着碳交易市场机制的建立,我们认为政府和市场共同推动行业产能去化的合力正在逐步形成,对后续产能的加速去化有积极的作用。加大错峰生产等“去产量”为核心的供给调节手段,或仍是短期优化行业供需的核心。

全国水泥价格5月以来走出底部,但区域之间的分化较大。截至9月13日,东北、两湖、京津冀市场的水泥价格较5月年内低点的反弹幅度较大,分别为135/45/35元/吨;若以7月以来均价和2H23各区域均价对比,东北、京津冀和两广的同比改善幅度较大,分别较2H23均价高166/54/38元/吨,而晋蒙/闽赣/两湖/长三角仍较2H23均价低22/17/12/10元/吨。展望3Q24,我们预计水泥企业整体有望延续盈利的环比修复,而对于东北、京津冀和两广市场占比较高的企业,3Q23有望实现盈利同比拐点。对于长三角、闽赣和两湖等市场占比高较高的企业,由于价格的修复更为周折,我们预计盈利同比的拐点或有所延迟。

1. 房地产市场回暖速度缓于预期。由于房地产销售领先于投资,弱销售回暖较预期更久,则地产投资的降幅可能大于我们的预期,从而使行业的供需关系调节更加困难,使水泥价格的中枢水平低于我们的预期。

2. 错峰生产的执行弱于预期。当前行业平衡供需的主要手段是加大错峰生产的执行力度。若执行的情况弱于预期,则行业将继续面临供需关系失衡的压力,使得水泥价格和行业盈利弱于我们的预期。