Bsports·体育(综合)官网

Bsports·体育(综合)官网

新闻资讯

咨询热线

(86)17207131265电话:(86)17207131265

传真:(8610)65184176

邮箱:dezhongwanqinftm@sohu.com

Bsports下载一文看懂财务部逆周期调理旌旗灯号:税收政策助力高质量开展

当前,中国经济正处于结构调整和转型升级的关键时期,尽管面临各种挑战,但增长前景仍然整体向好,根据国际货币基金组织(IMF)7月份发布的《世界经济展望》[1],2024年和2025年中国GDP增速预测分别为5%和4.5%。然而,短期内我国经济增长仍面临压力,根据财政部公布的最新数据[2],2024年1-8月,全国一般公共预算收入147,776亿元,同比下降2.6%。扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长约1%。

在此背景下,中央局9月26日召开会议,分析研究当前经济形势,部署下一步经济工作。随后10月12日,国务院新闻办公室召开了主题为“加大财政政策逆周期调节力度、推动经济高质量发展”的新闻发布会(以下简称“发布会”)[3],财政部部长蓝佛安,副部长廖岷、王东伟、郭婷婷出席发布会,并答记者问,释放出一系列重要的政策信号。发布会上公布了多项积极的财政措施,包括扩大财政赤字、增加地方政府专项债务限额,以及发行超长期特别国债等,旨在扩大财政支出规模,为经济发展提供更强有力的支持。其中,税收政策作为财政政策的重要组成部分,在实现逆周期调节、促进经济高质量发展中扮演着关键角色,值得深入关注和分析。

财政部在发布会上明确了新一轮税收政策的总体方向,政策旨在应对当前经济下行压力,同时推动经济结构优化和高质量发展,主要涵盖以下几个方面:

按照中央局会议部署,财政部正在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险三大目标,计划在近期陆续推出一揽子有针对性的增量政策举措Bsports下载。这一系列举措中,叠加运用税务政策等工具支持推动房地产市场止跌回稳被列为重要内容之一。

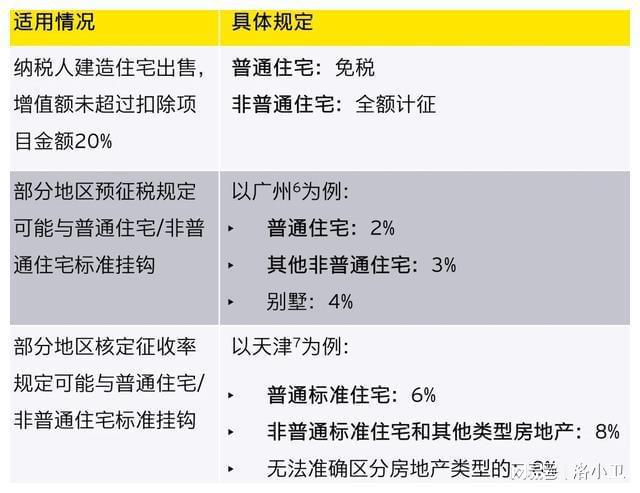

除上述政策外,普通/非普通住宅标准曾与购房的首付比例、契税等多项政策密切相关,但在后续房地产政策调控演进中逐渐被取消。此次会上财政部明确表示正研究取消与普通住宅和非普通住宅标准相衔接的增值税、土地增值税政策。此后,在2024年10月17日举行的国新办发布会中[8],财政部进一步明确了对上述相关税收优惠政策调整的方向,包括:

此外,住房城乡建设部会在会上进一步确认将取消普通住宅和非普通住宅标准。相关信息一经公布,立即在房地产及相关行业引发热议。业内普遍对此政策持乐观态度,认为其有利于降低个人住房交易和部分房地产开发商的税收负担,从而减轻购房者的经济压力。同时,业界期待这项政策调整能够刺激房地产市场的潜在需求,为行业带来回暖契机。

从此次发布会的整体基调来看,扩大地方财力空间、缓解地方财政压力是一个重要考量。蓝部长明确表示要“抓紧出台改革实施方案”,“抓紧推动改革举措落地实施”,强调“拟在今明两年集中推出一批条件成熟、可感可及的改革举措”。从目前已知官方信息来看,这与此前三中全会《中央关于进一步全面深化改革 推进中国式现代化的决定》(以下简称“《决定》”)提出的“推进消费税征收环节后移并稳步下划地方,优化共享税分享比例”高度契合,彰显了加快财税体制改革的决心和信心。

对于涉及消费税的行业和企业而言,征收环节后移可能意味着其纳税申报流程以及业务流程的重大调整。按照此前财政部公布将“考虑将推进消费税征收环节后移并稳步下划地方,统筹考虑中央与地方收入划分、税收征管能力等因素,分品目、分步骤稳妥实施”的信息,业内普遍关注消费税改革将从哪些税目上首先开始实施,是否涉及消费税税率调整,以及如何与现有政策实现平稳衔接。

从实施成本和征管难度等因素考量,业界倾向于建议政策制定者从体量较小、影响面小且征管难度较低的税目先行试点,而体量较大、流通渠道更为分散的税目征收环节后移的难度和成本都会更高,改革进度可以安排得更靠后。

这亦与三中全会审议通过的《决定》中提出的要求非常契合,《决定》明确提出“加快推进新型工业化,培育壮大先进制造业集群,推动制造业高端化、智能化、绿色化发展”。在此基础上,财政部在发布会中提出将“完善对制造业企业技术改造的税收优惠政策”,是《决定》所确立的战略部署的进一步落实。

目前,我国针对制造业企业技术改造的主要税收优惠政策已经在鼓励企业创新和技术升级方面发挥了重要作用。例如,根据财政部 税务总局公告2024年第9号[9],自2024年至2027年,针对企业进行的专用设备数字化、智能化改造投入制定了新的优惠措施。具体而言,对于不超过该专用设备购置时原计税基础50%的改造投入部分,企业可按10%的比例抵免当年应纳税额,若当年未抵免完的Bsports平台,还可以在之后的5年内结转继续抵免。

财政部提出的完善政策,有望在现有基础上进一步优化税收优惠措施,更好地支持制造业企业的技术改造,助力培育壮大先进制造业集群。鉴于具体细节尚未公布,我们将持续关注相关动态,以把握政策最新进展。

7月份,国家税务总局局长胡静林在其署名文章《高质量推进中国式现代化税务实践》中进一步明确提出要“依法依规收取税费,守住不收‘过头税费’的底线。财政部更在本次发布会上再次强调“既要依法依规筹集财政收入,也要避免收过头税,切实维护经营主体权益。”

可以看出,财税主管部门目前都高度关注实务中可能存在的“过头税”问题,并将其作为优化税收营商环境的重要方向。然而,如何界定“过头税”,并在实践中平衡税收征管与企业权益保护,都是需要进一步明确的问题,业界需密切关注具体落实措施。

此外,发布会中再次提及“完善促进区域协调发展的财税支持政策,扎实落实京津冀协同发展、长江经济带发展、长三角一体化发展等区域发展战略”。这可能意味着,在推进财税体制改革的同时,还将加大对区域协调发展的财税政策引导和保障力度。有望在税收优惠、转移支付等方面出台更多针对性的差异化措施,支持各区域发挥比较优势,培育区域经济增长新动能,促进区域间均衡发展。

本次财政部发布会传递出积极的财政政策并加力增效的明确信号。蓝部长表示“中国财政有足够的韧劲,通过采取综合性措施,可以实现收支平衡,完成全年预算目标”,彰显了财政部门确保经济平稳运行的决心和信心。

当然,除针对房地产行业的普通/非普通住房衔接的税收政策导向较为明确外,其他税收政策尚待出台更多细化落实的措施。我们将密切跟踪相关财税政策动向,持续传递最新的政策资讯,助力企业把握发展机遇、应对挑战变化。

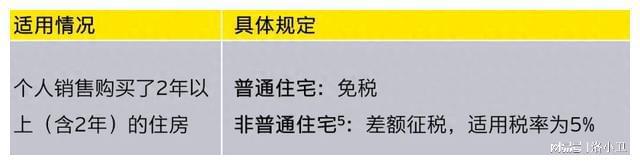

[4] 北京市、上海市、广州市和深圳市以外地区,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税,不对普通、非普通住房实行差别化政策。

[5] 各地对于非普通住宅的标准有所差别,一般来说非普通住宅是指满足建筑面积较大、容积率较低等条件的房子。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。